O principal objetivo de uma carteira para a aposentadoria é garantir uma renda que lhe assegure um padrão de vida similar ou melhor do que o que você desfruta, enquanto está empregado em período integral. O objetivo é atender suas necessidades de dinheiro e, ao mesmo tempo, preservar seu capital. Outros objetivos podem incluir a manutenção de uma cobertura apropriada de seguro-saúde e a minimização do imposto de renda e imposto sobre a transmissão.

Uma carteira para a aposentadoria pode ter os seguintes componentes: pensão, 401(k), IRA, ações, títulos da dívida pública, fundos mútuos, certificados de depósito e do tesouro, bens imóveis e renda da previdência social.

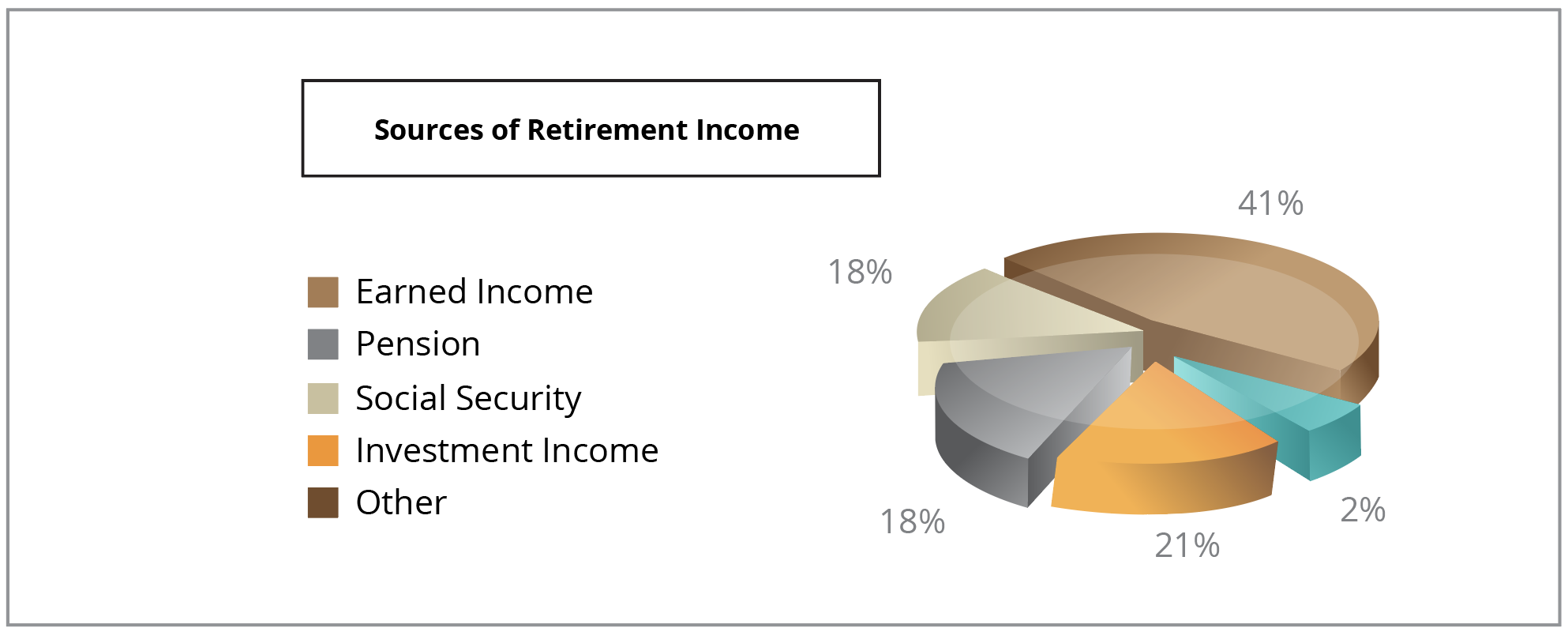

Os assessores financeiros da StateTrust têm a expertise e qualificações para construir carteiras eficientes para a aposentadoria, com o objetivo de atender as necessidades do cliente. A imagem abaixo mostra fontes de rendas da aposentadoria nos Estados Unidos em 2010.

Podemos lhe dar assistência na criação de um plano de aposentadoria completo, que forneça soluções de investimento adequadas a seus objetivos e níveis de tolerância a riscos. Alguns dos pontos importantes a serem levados em conta são os seguintes:

- Dê prioridade a seus objetivos de aposentadoria.

- Determine suas necessidades de renda.

- Identifique problemas e oportunidades.

- Conheça e gerencie riscos da aposentadoria.

- Monitore e atualize sua estratégia.

A StateTrust combina soluções de aposentadoria e investimento, dependendo das necessidades de cada pessoa. Fornecemos uma estratégia sólida, que leva em conta um plano de aposentadoria de longo prazo, incluindo ajustes na alocação de carteira, conforme a hora da aposentadoria do cliente se aproxima.

- Ativos de aposentadoria diversificados: As carteiras do cliente são diversificadas nas principais classes e subclasses de ativos (a alocação de ativos irá depender do horizonte de tempo, níveis de tolerância a riscos e objetivos de investimento do cliente).

- Realocação: Depende das necessidades e expectativas financeiras dos clientes.

- Orientação de especialista: os assessores de investimento da StateTrust ajudam os clientes a desenvolver essas carteiras, selecionar uma estratégia apropriada, reequilibrar os ativos e rever o desempenho.

Aposentados enfrentam diversos riscos

Os aposentados enfrentam hoje situações difíceis, que colocam seus planos de aposentadoria em perigo e podem afetar sua tranquilidade na aposentadoria.

A StateTrust desenvolve estratégias para lidar com os seguintes problemas da aposentadoria:

- Vivendo mais: Ter uma vida mais longa do que a carteira de aposentadoria (especialmente por causa dos avanços da medicina) é uma preocupação para aqueles que decidiram se aposentar mais cedo ou para aqueles cuja família tem uma história de longevidade.

- Volatilidade do mercado: Faz o valor da carteira do cliente flutuar, potencialmente afetando a renda que os clientes precisam para manter o nível de seu estilo de vida.

- Gastos: Os clientes precisam entender as despesas que terão após se aposentar e que renda precisarão ter para manter seu estilo de vida na aposentadoria.

- Providência Social/pensões: Os planos ligados à Previdência Social e pensões (onde aplicável) podem não render os mesmos benefícios no futuro, devido a dívidas atuais e a crises de direito adquirido.

- Poupanças: Poupar dinheiro suficiente para a aposentadoria é uma tarefa difícil, que requer um método consistente de poupança.