Dispor de meios para desfrutar uma aposentadoria financeiramente segura é o objetivo essencial do planejamento da aposentadoria. E embora haja outras considerações a levar em conta antes da aposentadoria – demandas tais como comprar e manter uma casa, mensalidades da universidade, despesas médicas, prêmios de seguro, imposto de renda – é essencial tomar o tempo necessário para planejar sua aposentadoria cuidadosamente.

Para garantir uma aposentadoria financeiramente segura, é necessário buscar aconselhamento, ferramentas e produtos necessários para cumprir seus objetivos financeiros para a aposentadoria. A StateTrust tem a experiência, conhecimentos e pessoal especializado em estratégias eficazes para você cumprir seus objetivos financeiros para a aposentadoria.

Acumular ativos necessários para garantir uma aposentadoria financeiramente segura requer economias sistemáticas ao longo do tempo e uma metodologia profissional de investimentos.

A StateTrust tem a experiência e os recursos tecnológicos para estabelecer um plano, baseado em seus ativos, obrigações, renda e returnos de investimentos, que irão ajudar você a ter uma aposentadoria bem-sucedida.

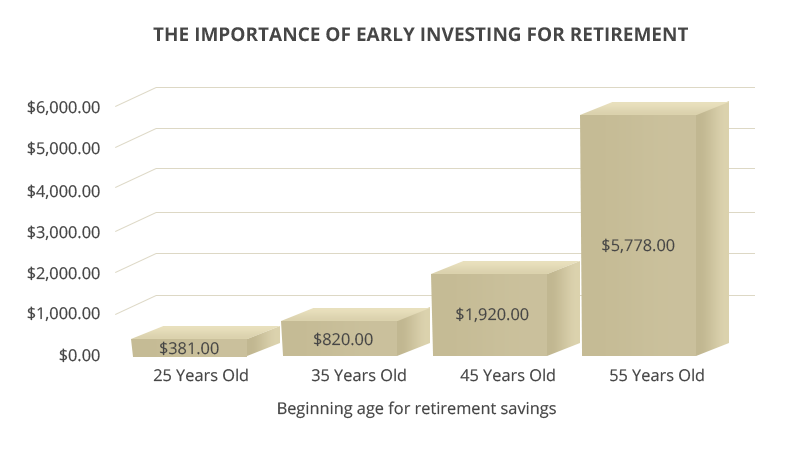

- Quanto mais cedo você iniciar seu plano de aposentadoria, menos você terá de economizar para satisfazer seus objetivos financeiros. Isso se deve ao efeito do retorno composto de seu investimento. O gráfico abaixo mostra o valor das economia mensal necessária para atingir $ 1 milhão aos 65 anos, começando a contribuir em uma determinada idade.*

- O planejamento da aposentadoria e a economia podem começar em qualquer ponto antes da aposentadoria, mas é recomendado começar a planejar e economizar pelo menos de 15 a 20 anos antes de parar de trabalhar.

- Um intervalo mais longo de tempo significa que há uma grande possibilidade de manejar eficazmente mudanças inesperadas, como despesas médicas, um grande aumento da inflação, a perda de um ente querido, flutuações acentuadas no mercado e desastres naturais.

Fonte: Análise da StateTrust de dados da Moningstar. O desempenho apresentado não é indicativo de desempenho de qualquer investimento específico. Um investidor não pode investir em índices, tais como aqueles em que o gráfico se baseia. Retornos passados não são garantias de desempenho futuro. Esses retornos se baseiam em informações históricas, de fontes supostamente confiáveis, mas a precisão não pode ser garantida e esses retornos podem variar em períodos de tempo futuros.

Para nossos clientes nos Estados Unidos, oferecemos uma variedade de opções de investimento, das tradicionais Contas de Aposentadoria Individuais (IRAs – Individual Retirement Accounts) a planos 401 (k) para empresas e seus empregados.

Se você for residente nos Estados Unidos, você pode usar os links à direita para conferir os diversos tipos de contas de aposentadoria.

Para clientes internacionais

A StateTrust tem uma ampla clientela internacional, em dezenas de países, de vários continentes. Nossa equipe de administração está afinada com as necessidades e questões que podem estar presentes nas vidas dos clientes internacionais. Nossos clientes internacionais podem tirar proveito de alguns programas personalizados, para atender suas necessidades de aposentadoria.

- Nossa unidade de consultoria internacional irá ajudar você a estabelecer as características de risco e retorno dos investimentos necessários para cumprir seus objetivos para a aposentadoria.

- As recomendações de investimento irão levar em conta questões jurisdicionais específicas, incluindo estrutura da propriedade dos ativos e seu status de residência, bem como o de seus beneficiários.

- A alocação de ativos e projeto da carteira irá englobar estratégias de otimização de imposto de renda.

- Desenvolvemos um programa de aliança internacional que inclui parcerias estratégicas com contadores, advogados, custodiantes e consultores, para enriquecer nossa experiência de serviços ao cliente.

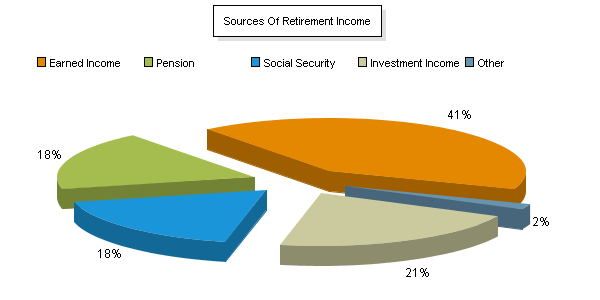

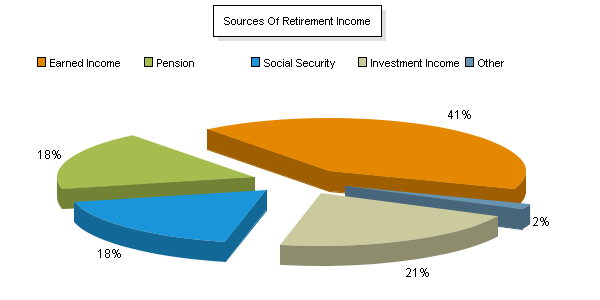

O Social Security Administration ("SSA"), órgão de previdência social dos Estados Unidos, estima que os indivíduos que dependerem do seguro social como sua única fonte de renda estarão longe de atender suas necessidades de renda na aposentadoria.

Na StateTrust, trabalhamos de perto com nossos clientes para desenvolver planos de aposentadoria idealizados para atingir o padrão desejado de vida nos anos de aposentadoria.

A imagem abaixo ilustra estimativas de fontes de renda durante a aposentadoria, para pessoas com 65 anos ou mais, com uma renda anual maior que $ 51.165, em fevereiro de 2010.

Maioria dos americanos não economiza o suficiente para a aposentadoria

A taxa de economia pessoal, definida como uma percentagem de renda pessoal disponível, vem caindo há mais de 20 anos nos Estados Unidos, mas ultimamente começou a aumentar devido à recessão econômica de 2008-2009. A maioria das pessoas simplesmente não está economizando o suficiente para a aposentadoria.

A imagem seguinte mostra a taxa de economia pessoal nos EUA desde a Segunda Guerra Mundial (1947-2010).

Fonte: Departamento de Comércio dos EUA. Birô de Análises Econômicas

Quanto dinheiro será necessário para a aposentadoria é uma questão que depende de cada investidor individual. A StateTrust ajuda os clientes a personalizar suas economias de aposentadoria e estratégias de investimento, para atingir seus objetivos financeiros para a aposentadoria.

A imagem seguinte ilustra a quantia de economia mensal necessária para atingir $ 1 milhão aos 65 anos, a partir de idades diferentes. Obviamente, quanto mais cedo você começar, mais fácil será cumprir seu objetivo de economia para a aposentadoria, devido ao poder dos retornos compostos de investimento.

Fonte: Análise da StateTrust de dados da Moningstar. O desempenho apresentado não é indicativo de desempenho de qualquer investimento específico. Um investidor não pode investir em índices, tais como aqueles em que o gráfico se baseia. Retornos passados não são garantias de desempenho futuro. Esses retornos se baseiam em informações históricas, de fontes supostamente confiáveis, mas a precisão não pode ser garantida e esses retornos podem variar em períodos de tempo futuros.

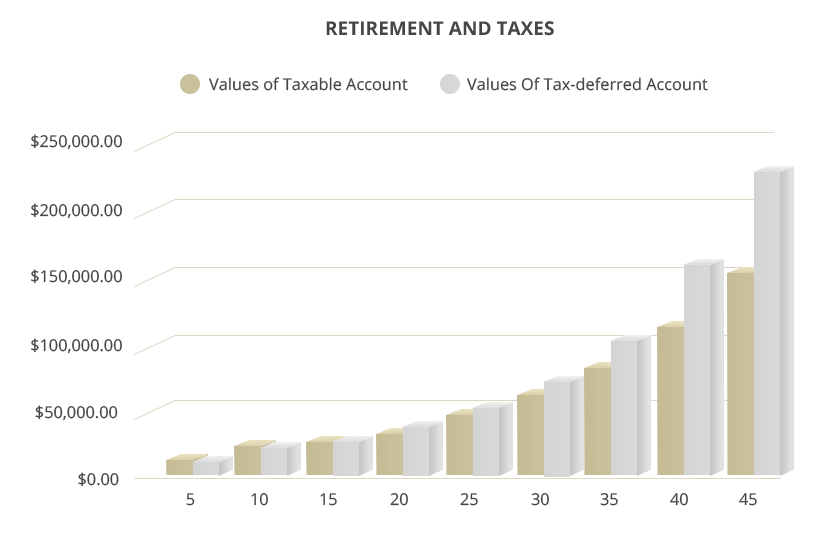

Os consultores financeiros da StateTrust sempre levam em consideração as consequências do pagamento de imposto de renda, quando analisam estratégias financeiras diferentes para os clientes. Embora seja impossível para indivíduos evitar o imposto de renda na maioria dos investimentos, é frequentemente possível postergá-lo. O diferimento do imposto de renda por longos períodos de tempo pode resultar em ganhos substanciais.

A imagem seguinte ilustra como o diferimento do imposto de renda pode aumentar o valor de um investimento com o tempo, quando um valor hipotético de $ 10.000 é investido em uma conta tributável e uma conta com imposto de renda diferido.

Fonte: Análise da StateTrust de dados da Moningstar. O desempenho apresentado não é indicativo de desempenho de qualquer investimento específico. Um investidor não pode investir em índices, tais como aqueles em que o gráfico se baseia. Retornos passados não são garantias de desempenho futuro. Esses retornos se baseiam em informações históricas, de fontes supostamente confiáveis, mas a precisão não pode ser garantida e esses retornos podem variar em períodos de tempo futuros.