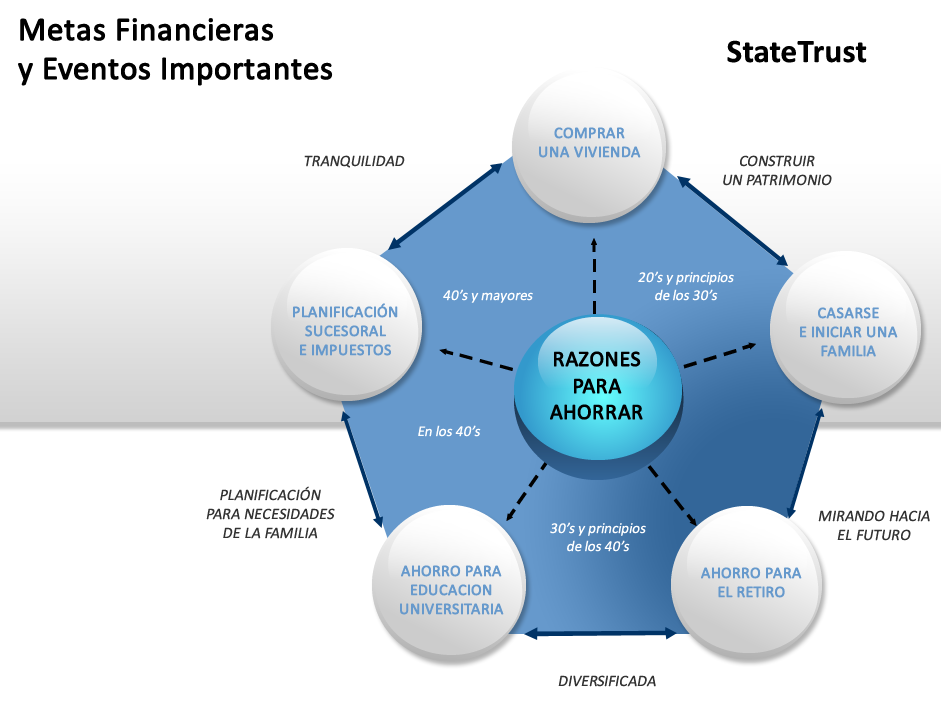

Razones para Ahorrar

Ahorrar para Jubilarse

Ahorramos principalmente para poder jubilarnos sin vernos obligados a reducir los gastos para mantener nuestro estilo de vida existente. Para desarrollar un plan de jubilación exitoso, se necesitan experiencia, conocimiento y un equipo multidisciplinario de profesionales. StateTrust puede ayudarle con estrategias basadas en modelos de pronóstico que toman en cuenta las futuras necesidades del cliente, el crecimiento del patrimonio económico y el rendimiento histórico. Todos estos factores le ayudan a jubilarse al nivel que usted desea.

Algunos temas importantes sobre el retiro:

- Periodo de Tiempo Disponible

Cuanto más pronto comenzamos, más fácil es lograr los objetivos establecidos.

- Clientes Estadounidenses o Extranjeros

En StateTrust damos servicio a clientes estadounidenses y extranjeros.

- Fuentes de ingresos para jubilarse

Es importante saber de dónde viene el dinero de su jubilación.

- Algunas tendencias de ahorros para la jubilación.

Con el pasar del tiempo cambia la forma de ahorrar, y es más importante que nunca.

- Ahorros para la jubilación y pago diferido de impuestos.

Se comparan dos estrategias de ahorros diferentes.

- Planes de jubilación para personas mayores.

Usted puede comenzar en cualquier momento a explorar las opciones que tenemos.

-

Calculadoras de jubilación.

Use nuestra calculadora para averiguar cuánto necesita para jubilarse y cuánto aún debe ahorrar.

Ahorrar para la Universidad

Uno de los mejores regalos para nuestros hijos es la oportunidad de avanzar en su vida profesional. Al disponer de un fondo educativo para la universidad, usted les da una gran ventaja. La educación superior paga con creces y ofrece excelentes oportunidades de lograr el éxito financiero.

Al igual con todas las inversiones, cuanto más rápido se inicie un plan de ahorros para la universidad o plan de inversiones, más fácil será acumular los fondos requeridos para la universidad.

|

Tipo de Institución |

Nivel Proyectado de Matrícula y Cargos durante 4 Años |

|

|

|

Hoy (Matricula 2010) |

Dentro de 18 años (Matricula 2028) |

|

Universidad Privada |

$119,400 |

$340,800 |

|

Universidad Pública (para residentes del estado) |

$33,300 |

$95,000 |

|

2 años de Colegio Comunitario & 2 años de Universidad Privada |

$68,800 |

$196,300 |

(Basado en el nivel de cargos de matrícula de la universidad más cargos para el año académico 2010-2011, según lo reportado por The College Board. Se prevé un aumento anual del 6%.)

Según The College Board, los cargos de matrícula de las universidades aumentaron durante el año académico 2010/2011 un promedio del 4.5 por ciento en las universidades privadas y un 7.9 por ciento en las universidades públicas. Estas cifras (una tasa de aumento del 6 por ciento cada año durante diez años) son mucho más altas que la tasa de inflación general y el aumento en promedio de los ingresos personales.

A la vez, no incluyen otros costos de estudios, tales como alojamiento, comida, libros, útiles escolares, equipos y transporte, los cuales agregan mucho al costo total de los estudios universitarios.

Comprar una Casa

Comprar casa es parte del sueño americano y para muchos la primera gran inversión a largo plazo. Si bien muchas veces resulta ser una inversión conveniente, compramos casa por nuestro anhelo de seguridad. A veces esta decisión se toma sin calcular el alto porcentaje que representa de nuestro patrimonio total. Por esa razón, debemos prepararnos para el momento oportuno, y recomendamos a nuestros Asesores de Patrimonio, quienes desarrollan planes de ahorros que toman en cuenta los siguientes factores.

Lista de Factores

- Su Puntuación Crediticia

Usted puede comprobar su puntuación crediticia con las tres principales agencias: 1. Equifax, 2. Experian y 3. TransUnion. Si su puntuación crediticia no está sólida, conviene realizar los cambios necesarios. Además del pago de sus préstamos, se toman en cuenta el pago puntual de sus cuentas mensuales, su nivel de deuda, los préstamos solicitados durante los últimos 6 meses y el número de rechazos al solicitar un préstamo.

- Su Historial de Empleo

Para la mayoría de las solicitudes de préstamo hipotecario se evalúan la continuidad y estabilidad de su historial de empleo. Según los prestamistas, el riesgo es menor si el comprador probablemente no perderá su trabajo. La continuidad no se refiere al trabajo para el mismo empleador durante mucho tiempo, sino al tiempo de haber trabajado, sin períodos de tiempo sin empleo. La mejor manera de explicar períodos de desempleo es el servicio militar, la escuela y la enfermedad.

- El nivel del pago mensual

Muchas veces, las personas escogen una casa porque se identifican con ella, y después buscan la forma de pagarla. Para evitar esta tentación, determine primero cuánto puede pagar al mes, calculando los gastos imprevistos de una casa y un margen para ahorros adicionales.

- El enganche

Aunque el prestamista pida menos, usted siempre debería tratar de ahorrar lo suficiente para un enganche del 20% o más. Así, demostrará al prestamista que no existen grandes riesgos. Quizá hasta podrá liquidar el saldo del préstamo más rápido y necesitará menos dinero para los “gastos de cierre”, tales como tasas de avalúo, honorarios de abogados y de agentes inmobiliarios, y cargos de procesamiento para prestamistas.

Casarse

La decisión de casarse y formar una familia cambia la vida muchísimo. Ya se toman decisiones entre los dos y se trazan metas financieras en conjunto. Además, se modifican los requisitos financieros a medida que la familia crece. Sobre todo, se debe implementar un plan para reducir riesgos a causa de problemas de salud, fallecimiento u otros acontecimientos inesperados. En StateTrust creamos planes financieros para cada cliente, y ayudamos a reducir riesgos económicos por futuros eventos esperados e inesperados. A la vez, hacemos los ajustes necesarios.

Elementos básicos para reducir riesgos:

Planeación Financiera

Al casarse, comienza el proceso de compartir la responsabilidad de administrar sus finanzas con los sueños y expectativas de su compañero(a). StateTrust puede ayudarle a tomar decisiones para hacer rendir más sus recursos financieros y reducir la carga conjunta. Primero evaluamos sus necesidades, y después prevemos los eventos (tanto esperados como inesperados) que pueden perjudicar sus metas financieras.

Servicios de Salud

En todas partes se habla del aumento del costo de los servicios de salud. A la vez, se afirma que la expectativa de vida sube a nivel global. Estas dos tendencias simultáneas nos obligan a aceptar una nueva realidad, que incluye recortes de presupuesto y otras circunstancias. Ante esta situación, es necesario contratar un seguro de cuidado médico para garantizar suficiente cobertura y acceso a los servicios de salud. En StateTrust entendemos esta necesidad y le ayudamos a superar este riesgo.

Seguro de Vida

Es importante calcular cuánto dinero necesitarán su compañero(a) de vida y/o los miembros de su familia cuando usted ya no esté. StateTrust ayuda a que, en caso de fallecimiento, su familia siga recibiendo ingresos para vivir y no se vea impactada por los gastos de funeral. Las pólizas de seguro de vida también tienen otros usos que ahorran dinero en caso de sucesos planeados y protegen su patrimonio sucesorio. Haga una cita y llene la Documentación para Cuentas Nuevas para saber cómo StateTrust le puede ayudar.

Planeación Sucesoral

El patrimonio sucesorio no significa necesariamente el dinero que usted tenga, sino el total de sus activos y pasivos en un momento dado (normalmente al fallecer). Todos tenemos un patrimonio sucesorio, sin importar el valor del mismo. Tomar decisiones por adelantado acerca de su patrimonio sucesorio se llama Planeación Sucesoral.

En StateTrust diseñamos planes de patrimonio sucesorio para nuestros clientes. Seguimos el Proceso de Planeación Sucesoral para reducir la incertidumbre asociada con la sucesión testamentaria. Asimismo, maximizamos el valor del patrimonio sucesorio a través de una eficiente estructura tributaria y varias consideraciones legales. A la vez, se debe contar con un plan de patrimonio sucesorio porque muchas veces se requieren sofisticadas y eficientes estructuras legales y tributarias para lograr su propósito. Los activos de un patrimonio sucesorio varían de la propiedad tangible a la intangible e inmobiliaria.

También se recomienda la planeación sucesoria al casarse, ya que las leyes varían de estado a estado y hay que entender bien el régimen de bienes mancomunados (en inglés, community property), entre otros conceptos.

Una póliza de seguro de vida podría reducir gastos, según el valor de activos Para este fin, se toman en consideración los principales beneficiarios de la sucesión y las leyes locales.

Por último, hay que revisar y actualizar su planeación sucesoria. En StateTrust la revisamos en forma periódica (al menos una vez cada seis meses) y recomendamos los cambios correspondientes.

Planeación Tributaria

Si bien StateTrust entiende la importancia de los impuestos para cualquier inversión, se basan nuestras estrategias en la parte económica de la inversión, específicamente, su riesgo, la probabilidad de futuros retornos y su conveniencia para el cliente.

Por la importancia de los impuestos aplicables en el retorno total sobre la inversión, asistimos a nuestros clientes a manejar varios asuntos, tales como:

1. Reinversión de ganancias;

2. Compensación de ganancias y pérdidas de plusvalía;

3. Selección de estrategias apropiadas para inversiones con menos impuestos; y

4. Recomendación de opciones para reducir impuestos sucesorios e impuestos sobre la renta.