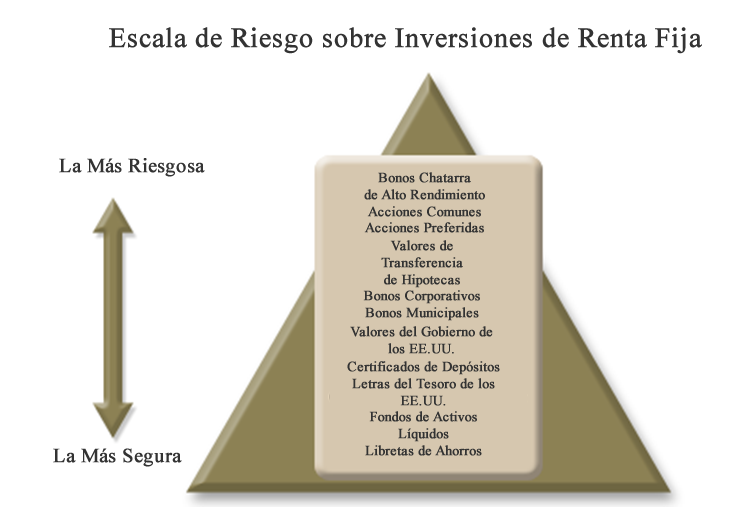

En una cartera de bonos, las estrategias de diversificación* correctas pueden resultar en una rentabilidad de inversión ajustada a un riesgo deseable. La diversificación* en todas sus formas ha demostrado ser un componente clave de una estrategia de inversiones bien fundamentada y una técnica de generación de riquezas. La experiencia y la experticia de StateTrust estriba en el diseño de carteras de renta fija bien diversificadas*. Estamos especializados en crear la clase de carteras de renta fija que toma en cuenta múltiples factores de renta fija tales como riesgos de crédito, riesgos de la duración, riesgos por sector, y riesgos por liquidez entre otros.

Como una compañía de Administración del Patrimonio, StateTrust desarrolla carteras para nuestros clientes que tienen bonos del gobierno y de agencias de los EE.UU., bonos de obligaciones generales municipales y estadales, bonos corporativos, deuda internacional, deudas de mercados emergentes, y vehículos de activos líquidos. Empleamos una diversidad de técnicas de inversión para crear carteras que satisfagan los requisitos expresados por nuestros clientes en cuanto a renta fija.

* La diversificación de las inversiones no garantiza la obtención de ganancias ni asegura contra pérdidas.

Un bono no es más que un pagaré:

- Una escritura, un documento que es considerada legalmente vinculante, que describe los términos y condiciones del préstamo.

- El capital es el dinero que usted le presta al emisor del bono.

- El cupón indica la tasa de intereses que el prestatario le ha prometido pagarle (algunos bonos tienen cupones flotantes). Representa el costo del dinero — la tasa de interés que el emisor tiene que ofrecerle a los inversionistas para pedir prestado su dinero.

- El vencimiento es el período antes de que el bono se venza. El prestamista tiene que devolverle el capital en el momento en que se venza el bono, ya sea después de 10, 15, 20 o 30 años.

- El rendimiento es la rentabilidad que usted obtiene al invertir en el bono – la manera más fácil de medir el rendimiento es el rendimiento del cupón que está al mismo nivel del cupón. El rendimiento actual calcula la rentabilidad dividiendo el cupón por el precio marcado del bono. El rendimiento hasta el vencimiento calcula todo el dinero que usted ganará de un bono si usted lo guarda hasta su vencimiento. Esto incluye pagos de intereses, reinversión de ganancias y el cambio en el precio del bono por encima o por debajo del precio original de compra.

- El mercado secundario es donde los bonos se negocian después de que se emiten. Los bonos pueden negociarse con una prima en relación a su valor nominal más el capital o un descuento en relación a su valor nominal (menos que el capital).

- El riesgo por las tasas de interés es uno de los factores decisivos en los precios de los bonos — el cambio en las tasas de interés puede afectar el precio de los bonos de una manera sea negativa o positiva en el mercado secundario.

- El riesgo por el crédito es el otro factor decisivo en los precios de los bonos. Esto se refiere al riesgo de que usted no podría recibir los pagos del cupón en el capital oportunamente y en su totalidad.

| Factores para la Administración de Carteras de Renta Fija | |

|---|---|

| Riesgo de Crédito |  |

| Estructura de la Curva de Rendimiento | |

| Sector | |

| Industria | |

| País | |

| Riesgo por la Duración | |

| Factor Especial (convertibilidad y opciones de compra y venta anticipadas) | |

Enlaces de interes: