En StateTrust entendemos la Distribución Global de Activos como el proceso de construir una cartera de inversión diversificada* combinando activos diversos en diferentes proporciones. Los factores que influyen en la decisión sobre la distribución de activos son las necesidades y metas financieras del cliente, la longitud del horizonte de inversión y el perfil de riesgo.

Cada clase de activo puede desempeñarse de manera diferente en respuesta a cambios en el mercado. Así, el determinar cuáles clases de activos deben tener los clientes y el monto que le deben asignar a cada clase de activo, es una decisión crítica para el cliente/asesor.

La imagen de abajo muestra diferentes combinaciones de activos y proporciones, en relación con las rentabilidades y el riesgo. La filosofía de inversión de StateTrust para sus clientes globales es construir una cartera que combina bonos y acciones dependiendo de las necesidades y horizonte temporal del cliente.

Fuente: Análisis de StateTrust de datos provistos por Morningstar. Los resultados mostrados no son indicativos del rendimiento de ninguna inversión específica. Un inversionista no puede invertir en un índice, como aquellos en los que estos gráficos están basados. Rentabilidades pasadas no son garantía de rendimientos futuros. Estas declaraciones se basan en información histórica, a partir de fuentes consideradas como fiables, pero la precisión de los datos no puede ser garantizada, y estas rentabilidades pueden variar en períodos futuros.

* La diversificación de las inversiones no garantiza la obtención de ganancias ni asegura contra pérdidas.

Distribución Actual de Activos

La distribución de activos es la determinación más importante para el desempeño a largo plazo de vuestra cartera. StateTrust canaliza vuestras tenencias en detalle y evalúa la exposición de las mismas a diferentes clases de activos y si vuestros administradores de inversión se están ciñendo a sus estrategias enunciadas de distribución de activos. Los estilos de inversión también nos dicen a cuáles grupos de administradores similares pertenecen los vuestros y contra los cuales puedan medirse.

Valores Patrimoniales Domésticos: Los administradores se categorizan por las características de los títulos valores que tienen en su cartera de inversión.

- Valor: Compra de valores que no gozan del favor de la mayoría (baja P/G o precio a flujo de caja) o con precios ineficientes.

- Básico: Imitación del S&P 500 con menos valores.

- Crecimiento: Compra de valores con tasas de crecimiento que se espera sean mayores que el mercado de valores en general.

Los administradores del dinero están separados en cada uno de estos estilos de valores patrimoniales de conformidad a cómo escogen sus valores:

- De arriba hacia abajo: El análisis comienza con un examen macro de los mercados globales.

- De abajo hacia arriba: Los valores están de acuerdo a características específicas tales como un rango de relaciones P/G.

- Concentrador: El enfoque es sobre unos pocos valores o solo unos pocos sectores del mercado.

Renta Fija Doméstica: Los administradores pueden escoger administrar una cartera de bonos o añadir valor mediante:

- Cambio de la calidad promedio del crédito

- Cambiando entre diferentes sectores

- Modificando el vencimiento/duración promedio.

- Arreglando diferenciales en la negociación

Las clases generales de activos pueden usualmente dividirse en varias subclases de activos. Los asesores de inversiones de StateTrust le ayudarán a decidir cuáles clases de activos debiera usted tener en su cartera en base a vuestras metas financieras, horizonte temporal y niveles de tolerancia al riesgo. A continuación una muestra utilizada por los asesores de inversión de StateTrust:

- Valores Patrimoniales de Gran Capitalización: Valores patrimoniales con capitalización de más de $ 10 millardos, la mayoría coincidiendo con aquellos en el Índice de los 500 de Standard & Poor.

- Pequeña Capitalización: Los Administradores invierten en compañías con una capitalización promedio de mercado de alrededor de $400 millones (los valores tendrán una capitalización por debajo de $1 millardo).

- Valores Patrimoniales Internacionales: Incluyen alrededor de 1.000 valores de bolsas de valores en Europa, Australia, Nueva Zelanda y el Lejano Oriente.

- Renta Fija Doméstica AmpliaUna mezcla de todos los bonos domésticos emitidos de tasa fija no convertible. En promedio, la calificación es BBB, con un capital mínimo principal de $100 millones para emisiones gubernamentales de los EE.UU. o $50 millones para otros bonos. Vencimiento a por lo menos un año.

- Renta Fija Doméstica Defensiva: Son títulos valores de renta fija con un vencimiento promedio de dos a cinco años.

- Renta Fija Internacional:Índice de Bonos de Gobiernos Mundiales que no sean en dólares de los EE.UU. de Salomon Brothers (ponderados por la capitalización) . Incluye todos los bonos gubernamentales de renta fija en 10 países con vencimientos restantes de un año o más con montos en circulación de por lo menos el equivalente a US dólares $100 millones.

- Equivalente en Efectivo: Fondos de activos líquidos, letras del Tesoro y otras inversiones caracterizadas por alta liquidez, conjuntamente con un valor de mercado conocido y un vencimiento de menos de tres meses.

- Bienes Raíces: Fondos mixtos de pago anticipado/al final administrados por compañías de bienes raíces.

Duración

La duración es el valor actual del reembolso del capital o pago del cupón del bono. Mientras mayor sea el pago del cupón y más cerca el reembolso del capital, entonces menor será la duración del bono. Las carteras basadas en rentas fijas con vencimientos más largos típicamente tienen duraciones mayores lo cual significa más volatilidad del precio que aquellas con duraciones menores.

Defensivo: Carteras que contienen bonos de corta duración usualmente menos de cinco años, con un vencimiento de dos a cinco años.

Intermedio: Carteras que contienen bonos con una duración de tres a diez años y vencimiento de cuatro a diez años.

Duración Activa: Los administradores ajustan la duración a los cambios que se esperan en la tasa de interés.

Vencimiento Prolongado: Carteras que contienen bonos con una duración de vida de 25 años y vencimiento de más de diez años.

Básico: La duración duplica la de un índice amplio de mercado.

Alto Rendimiento: Los administradores invierten en valores de renta fija con clasificaciones menores de la calidad de inversión.

Respaldado por hipotecas: El enfoque es sobre valores respaldados por hipotecas.

Horizonte Temporal

Los asesores de los clientes de StateTrust están en conocimiento de la importancia de un marco temporal en una cartera. Es un elemento clave cuando se va a escoger entre inversiones en acciones y de renta fija.

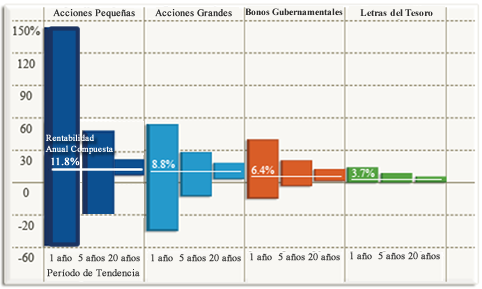

El gráfico de abajo muestra el rango de rentabilidades anuales compuestas para acciones, bonos y efectivo a lo largo de periodos de uno, cinco y 20 años de tenencia. Durante el peor periodo de tenencia de 20 años, para las acciones desde 1926, las acciones aún dieron como resultado una rentabilidad anual compuesta positiva a los 20 años. Aún cuando los accionistas podrían esperar más volatilidad a largo plazo, el riesgo de mantener las acciones parece disminuir con el tiempo.

Fuente: Análisis de StateTrust de datos provistos por Morningstar. Los resultados mostrados no son indicativos del rendimiento de ninguna inversión específica. Un inversionista no puede invertir en un índice, como aquellos en los que estos gráficos están basados. Rentabilidades pasadas no son garantía de rendimientos futuros. Estas declaraciones se basan en información histórica, a partir de fuentes consideradas como fiables, pero la precisión de los datos no puede ser garantizada, y estas rentabilidades pueden variar en períodos futuros.

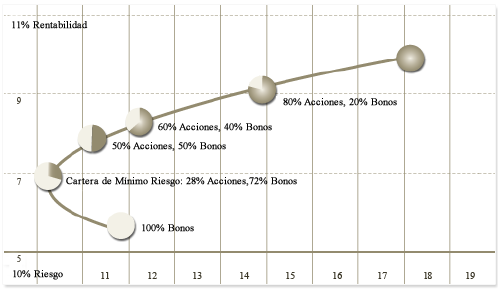

Los asesores de los clientes de StateTrust le asignan valores de diferentes clases de activos a carteras de los clientes en base mayormente a los niveles de tolerancia al riesgo del cliente. En general, para lograr rentabilidades más altas es necesario tomar más riesgos.

La imagen de abajo ilustra los perfiles de riesgo y rentabilidad de dos carteras de inversión hipotéticas, durante el periodo de 1969-2010. La cartera de menor riesgo, tiene una menor proporción de acciones y bonos y una mayor proporción de efectivo pero asumía menos riesgo que la cartera de mayor rentabilidad. El combinar acciones, bonos y efectivo puede producir diferentes compensaciones entre el riesgo y la rentabilidad.

|

|

||||||||||

|

|

Fuente: Análisis de StateTrust de datos provistos por Morningstar. Los resultados mostrados no son indicativos del rendimiento de ninguna inversión específica. Un inversionista no puede invertir en un índice, como aquellos en los que estos gráficos están basados. Rentabilidades pasadas no son garantía de rendimientos futuros. Estas declaraciones se basan en información histórica, a partir de fuentes consideradas como fiables, pero la precisión de los datos no puede ser garantizada, y estas rentabilidades pueden variar en períodos futuros.

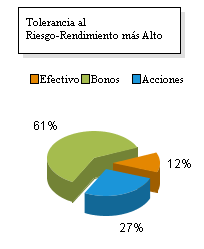

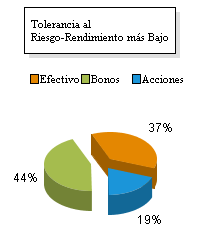

Diferentes inversionistas reaccionan de manera diferente ante el riesgo. Aquí en StateTrust entendemos que cada individuo está preocupado acerca de diversos factores de riesgo. La tabla de abajo muestra algunos de los componentes del riesgo de la inversión.

| Componentes del Riesgo de la Inversión | |

|---|---|

| Riesgo de la Liquidez | ¿Hay suficiente efectivo para satisfacer los gastos? |

| Riesgo de Distribución de Activos | ¿Están los activos diversificados* de la mejor manera posible? |

| Riesgo de la Sala de Juntas | ¿Pueden los tomadores de decisiones aferrarse a estrategias a largo plazo al enfrentarse a un mercado siempre cambiante? |

| Riesgo de Oportunidades Perdidas | El inversionista se desvía o espera demasiado para aplicar las estrategias de inversión. |

| Riesgo del Poder de Compra | ¿Se mantendrá la estrategia de inversión al mismo ritmo que la inflación? |

| Riesgo de Obtener Fondos | ¿Se harán los aportes esperados? |

| Riesgo vs. Rentabilidad | ¿Son las rentabilidades consistentes con el nivel de riesgo? |

* La diversificación de las inversiones no garantiza la obtención de ganancias ni asegura contra pérdidas.

Beneficios de la Diversificación*

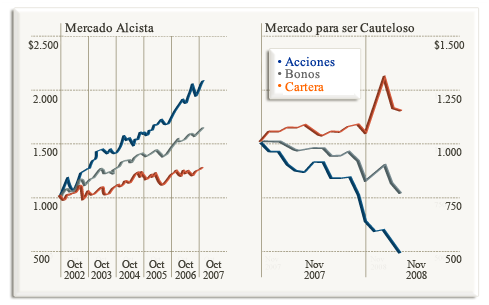

Invirtiendo en una mezcla de clases de activos tales como acciones, bonos y letras del tesoro, los asesores de los clientes de StateTrust podrán aislar a las carteras de sus clientes contra inversiones importantes hacia abajo en una sola clase de activos. Una de las ventajas principales de la diversificación* es que hace que las inversiones sean menos dependientes del desempeño de una clase individual de activos.

El gráfico de abajo muestra que una cartera diversificada* experimentó menor volatilidad que las acciones o bonos por sí solos.

Fuente: Análisis de StateTrust de datos provistos por Morningstar. Los resultados mostrados no son indicativos del rendimiento de ninguna inversión específica. Un inversionista no puede invertir en un índice, como aquellos en los que estos gráficos están basados. Rentabilidades pasadas no son garantía de rendimientos futuros. Estas declaraciones se basan en información histórica, a partir de fuentes consideradas como fiables, pero la precisión de los datos no puede ser garantizada, y estas rentabilidades pueden variar en períodos futuros.

* La diversificación de las inversiones no garantiza la obtención de ganancias ni asegura contra pérdidas.

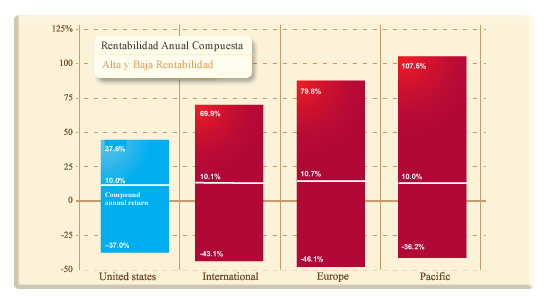

En StateTrust nuestros asesores piensan globalmente en el momento de adaptar las mejores soluciones financieras y carteras.

La imagen de abajo muestra los rangos de rentabilidades anuales para compuestos regionales Domésticos, Internacionales, Europeos y del Pacífico a lo largo del periodo de 1970 al 2010.

Estos rangos anuales de rentabilidades proporcionan una indicación de la volatilidad histórica (riesgo) y el rango de rentabilidades experimentadas por las inversiones en diversos mercados globales.

Fuente: Análisis de StateTrust de datos provistos por Morningstar. Los resultados mostrados no son indicativos del rendimiento de ninguna inversión específica. Un inversionista no puede invertir en un índice, como aquellos en los que estos gráficos están basados. Rentabilidades pasadas no son garantía de rendimientos futuros. Estas declaraciones se basan en información histórica, a partir de fuentes consideradas como fiables, pero la precisión de los datos no puede ser garantizada, y estas rentabilidades pueden variar en períodos futuros.