StateTrust Investments conoce la importancia de que usted se sienta seguro(a) al saber que sus activos están resguardados. Por eso, somos socios registrados de la SIPC (en inglés, Securities Investor Protection Corporation).

Como miembro de la SIPC, existen fondos disponibles para satisfacer los reclamos de clientes hasta un máximo de $500,000 en dinero en efectivo y títulos valores, con un máximo de $250,000 en efectivo. Folleto explicativo disponible a petición o en www.sipc.org. Además, nuestra cámara de compensación cuenta con un Seguro Exceso de SIPC (en inglés, Excess SIPC Insurance) de $24,500,000 por cliente, sujeto a un límite máximo de $1,150,000 por cliente en efectivo. La protección “Seguro Exceso de SIPC” es adicional a la protección proporcionada por la Ley de Protección de Títulos Valores e Inversionistas (en inglés, Securities and Investors Protection Act), la cual es administrada por la SIPC y está sujeta a ciertas condiciones y limitaciones (los detalles están disponibles a petición). Con ambas coberturas (SIPC & Loyd’s of London) las cuentas están protegidas hasta un total de $25 millones por cliente, incluyendo hasta $1,150,000 en efectivo , con un límite agregado de $100 millones. Tenga en cuenta que el SIPC y el SIPC Excesivo proporcionan cobertura contra la pérdida de los títulos valores y del efectivo, y no contra la depreciación del mercado, las fluctuaciones del valor del mercado de sus títulos valores o una pérdida generada por una transacción.

Securities Investor Protection Corporation (SIPC, por sus siglas en inglés)

La SIPC fue creada por el Congreso de los Estados Unidos en el año 1970 para proteger a los inversionistas de la pérdida de sus inversiones en caso de quiebra de una compañía de inversiones debido a cualquiera de los siguientes eventos:

- Bancarrota;

- Dificultades financieras;

- Fraude; y

- Robo.

Desde entonces, ha adelantado más de $500 millones para ayudar con indemnizaciones de más de $13 mil millones para aproximadamente 622,000 inversionistas. La SIPC recupera inversiones por no menos del 99 por ciento de inversionistas que califican.

Mientras la compañía de inversiones sea miembro de la SIPC, los clientes están protegidos por esta institución. Si la compañía de inversiones termina su registro con la United States Security and Exchange Commission (SEC, por sus siglas en inglés), se termina la afiliación a la SIPC en forma automática. Si la afiliación de la compañía de inversiones con la SIPC termina, la SIPC no puede proteger a los clientes después de 180 días. Normalmente, la SEC interviene para impedir que una compañía de inversiones al borde de la quiebra pierda su afiliación a la SEC y a la SIPC si la compañía todavía le debe dinero o títulos valores a clientes.

Si la SIPC no existiera, los inversionistas podrían sufrir la pérdida de sus títulos valores o dinero para siempre o ver sus activos congelados durante años de litigios pendientes.

Por eso, si su compañía de inversiones quiebra, la SIPC interviene rápido para recuperar las acciones, el dinero en efectivo y los títulos valores (dentro de ciertos límites, ya que ciertos tipos de contratos como commodity futures contracts, fixed annuity contracts, divisas y contratos de inversión no registrados con la U.S. Securities and Exchange Commissionconforme a la Ley de Títulos Valores de 1933 no califican para la protección de la SIPC) que usted tenga con su compañía de inversiones. Qué hace la SIPC La SIPC actúa como fideicomisario o coordina sus esfuerzos con un fideicomisario independiente y designado por el tribunal federal para recuperar sus inversiones. Si su compañía de inversiones quiebra, usted recupera cualquier título o títulos valores ya registrados a su nombre o en proceso de registrarse. Cualquier otro título o títulos valores son distribuidos de manera a prorrata entre todos los clientes de la compañía de inversiones.

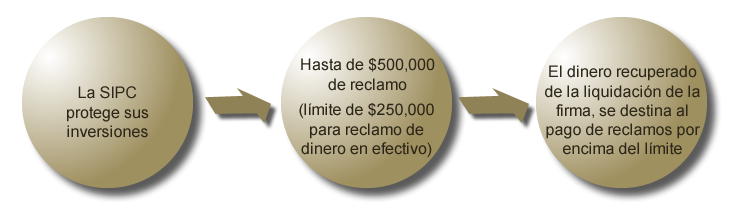

Si la compañía no dispone de suficiente dinero para cubrir los reclamos iniciales, la reserva monetaria de la SIPC se utiliza para satisfacer los reclamos restantes de cada cliente hasta el límite de los $500,000. Esta cifra incluye un límite de $250,000 por reclamos en efectivo. Cualquier dinero recuperado ayuda a pagar a los inversionistas cuyos reclamos exceden el límite de la SIPC de $500,000. Su cuenta también podrá ser transferida a otra compañía de inversiones. Usted recibirá la opción de dejar que la nueva compañía se encargue de su cuenta o de cambiarse a otra compañía de inversiones que usted escoja.

Cómo conseguir la devolución de su dinero

Una vez que la SIPC o el fideicomisario designado por el tribunal federal comienzan su investigación, los clientes pueden esperar la devolución de sus inversiones dentro de 1 a 3 meses. Si los archivos de una compañía de inversión son correctos, el dinero en efectivo y los títulos valores pueden ser devueltos poco después de recibidos los formularios de reclamo de los clientes, o hasta antes si las cuentas de los clientes son transferidas a otra compañía de inversiones. Se pueden generar largos retrasos (hasta de varios meses) si los registros no son correctos o si los dueños de la compañía en cuestión participaron en actividades fraudulentas.

Elegibilidad de la SIPC

La mayoría de los clientes califican para el apoyo de la SIPC. La SIPC no paga reclamos de clientes que son:

- Socios colectivos, funcionarios o directores de la compañía;

- Dueños beneficiarios del cinco por ciento o más de cualquier clase de título valor equitativo de la compañía (que no sean acciones preferenciales no convertibles);

- Socios comanditarios con una participación del cinco por ciento o más de los activos netos o ganancias netas de la compañía;

- Los que ejercen una influencia dominante sobre la administración y las políticas de la compañía;

- Corredores y bancos que actúan en forma independiente y no en beneficio de su(s) clientes.

Preguntas y Respuestas acerca de la SIPC

La siguiente Tabla resume algunas de las preguntas más importantes en relación con el seguro de protección de activos de la SIPC:

| Pregunta | Respuesta |

|---|---|

| ¿Qué protege la SIPC? | Las acciones de los inversionistas, así como el dinero en efectivo y los títulos valores mantenidos por compañías de inversiones. |

| ¿Qúe es lo que no protege la SIPC? | No se protegen los commodity futures contracts, fixed annuity contracts, divisas y contratos de inversión no registrados con la Securities and Exchange Commissionde los Estados Unidos en virtud de la Ley de Títulos Valores de 1933 (Securities Act of 1933). Además, no están cubiertas la depreciación del mercado, las fluctuaciones del valor del mercado de sus títulos valores o una pérdida a causa de transacciones. |

| ¿Qué sucede si tengo una cuenta en una compañía de inversiones con dificultades financieras? | La SIPC seguirá actuando como fideicomisario, o coordinará esfuerzos con un fideicomisario independiente designado por el tribunal federal para recuperar sus inversiones. Usted recuperará los títulos valores no negociables ya registrados en su nombre o en el proceso de registrarse. Cualquier otro título valor o títulos valores serán distribuidos de manera a prorrata entre todos los clientes de la compañía de inversiones. Si la compañía de inversiones no tiene suficiente dinero para cubrir los reclamos iniciales, la reserva monetaria de la SIPC se utiliza para satisfacer los reclamos restantes de cada cliente hasta un límite de $500,000. Esta cifra incluye un límite de $250,000 sobre reclamos de dinero en efectivo. |

| ¿Cómo recupero mis inversiones? | Una vez que la SIPC o el fideicomisario designado por el tribunal federal comiencen sus investigaciones, los clientes pueden esperar la devolución de sus inversiones dentro de un periodo de 1 a 3 meses. Si los registros de la compañía de inversiones son correctos, el dinero en efectivo y los títulos valores pueden devolverse poco después de recibidos los formularios de reclamos de los clientes, o hasta antes si las cuentas son transferidas a otra compañía de inversiones. |

Proceso de Reclamos de la SIPC

Una vez que comience el proceso de liquidación, usted será notificado y recibirá un formulario de reclamo junto con las instrucciones del fideicomisario. Después de llenar los formularios de reclamo, debe devolvérselos al fideicomisario dentro del plazo de tiempo indicado. De lo contrario, puede perder alguna parte o todo el monto reclamado por usted. Si su cuenta ha sido transferida a otra compañía de inversiones, usted aún debe presentar un reclamo para poder rectificar cualquier error que pueda suceder con la transferencia.

Existen dos fechas límite para que usted presente reclamos:

- Fecha límite del tribunal: El tribunal de insolvencias normalmente establece un límite de 60 días para presentar un reclamo después de la fecha de publicación del aviso de la causa. Sin embargo, algunas veces el límite se extiende unos 30 días. La fecha límite se indica en la notificación publicada, y una copia de ella se envía a los clientes junto con los formularios de reclamo e instrucciones que también indican la fecha.

- Fecha límite para la ley federal: Si usted envía al fideicomisario su formulario de reclamo completado después de la fecha indicada por el tribunal de bancarrota pero no más tarde que los seis meses después de la publicación de notificación de la causa, su reclamo se retrasará y su pago podrá reducirse. Cualquier reclamo o reclamos enviados más de seis meses después de la fecha de publicación de la notificación de la causa no se tramitará en absoluto. Con pocas excepciones, no se permiten extensiones más allá de la fecha de entrega.

La SIPC y los fideicomisarios designados por el tribunal federal parten del principio de que los archivos de su compañía de inversiones son correctos. Muchas veces, su cuenta puede transferirse a otra compañía de inversiones antes de que usted presente un reclamo. Le recomendamos que siempre guarde copias de las confirmaciones de transacciones y de los estados de cuenta mensuales/trimestrales. Es posible que se le pida entregárselos al fideicomisario.

Política de Protección de Cuenta Excesiva

La protección de los activos de nuestros clientes mantenidos en custodia es una de nuestras más altas prioridades. StateTrust es miembro de la Securities Investor Protection Corporation (SIPC, por sus siglas en inglés). La SIPC protege a los clientes de sus miembros hasta por USD$500.000 en valores, incluyendo USD$250.000 en efectivo. Folleto explicativo disponible a petición o en www.sipc.org.

Además de la protección de la SIPC, brindamos cobertura adicional de Lloyd’s of London por hasta USD$99.5 millones. La política adicional ofrece la siguiente protección para activos mantenidos en custodia en StateTrust:

- Un límite de pérdida por cliente de USD$100 millones.

- Un límite de pérdida por cliente de USD$1.15 millones por saldos en efectivo con un límite agregado de USD$100 millones.

Por favor tenga en cuenta que ni la SIPC ni la póliza de seguro adicional de Lloyd‘s of London protegen a los clientes de pérdidas debidas a las fluctuaciones del mercado de inversiones.