El centro de renta fija de StateTrust negocia en todas las regiones importantes del mundo desde los mercados desarrollados de los EE.UU. y Europa Occidental a los mercados emergentes en Latinoamérica, Europa Oriental, Mediano Oriente, África y Asia.

Nuestro centro de Renta Fija puede ayudar a los clientes a negociar más de 25.000 bonos de 90 intermediarios diferentes y los mantiene actualizados con los eventos que sucedan en los rápidamente cambiantes mercados de bonos.

¿Qué es un Bono?

Un bono es un valor de deuda en el cual el emisor autorizado (“deudor”) le debe a los tenedores (“prestamistas”) una deuda y, dependiendo de los términos del bono, está obligado a pagar interés (el cupón) y/o rembolsar el capital a una fecha posterior, llamada vencimiento. Un bono es un contrato formal para rembolsar dinero prestado con intereses a intervalos fijos.

Los bonos pueden emitirse en divisas extranjeras. El emitir bonos denominados en divisas extranjeras permite a los emisores captar capital de inversión disponible en los mercados extranjeros. Algunos emisores extranjeros buscan diversificar* su base de inversionistas fuera de su mercado doméstico.

* La diversificación de las inversiones no garantiza la obtención de ganancias ni asegura contra pérdidas.

Valuación de los Bonos

El precio de un bono está influenciado por los siguientes factores:

- Expectativas en cuanto a la tasa de interés. .

- Tasas de intereses actuales en el mercado.

- Vencimiento o longitudes del plazo.

- Capacidad crediticia del emisor.

Estos factores probablemente cambien a lo largo del tiempo, de manera que el precio de mercado de un bono variará después de que se emite. Este precio se expresa como un porcentaje del valor nominal. Los bonos no necesariamente se emiten a la par (100% del valor nominal, correspondiente a un precio de 100), sino que los precios de los bonos convergen a la par cuando se acercan al vencimiento (si el mercado espera que el pago al vencimiento se haga en su totalidad y a tiempo) puesto que este es el precio que el emisor pagará para redimir el bono.

Características de los Bonos

| Características | |

|---|---|

| Monto de Capital | El monto sobre el cual el emisor paga intereses, el cual, comunmente, debe de rembolsarse al final del plazo del bono. |

| Cupón | La tasa de interés contractual que el emisor le paga a los tenedores de los bonos. |

| Vencimiento | La fecha en la cual el emisor contractualmente tiene que rembolsar el monto nominal. |

| Precio | El precio pagado por un inversionista para comprar el bono. El precio de emisión es el precio pagado cuando se emite el bono. |

| Estructura de Intereses | La tasa de intereses puede ser fija o variable. Las tasas variables típicamente están asociadas a índices en el mercado de activos líquidos tales como la LIBOR. |

| Calidad | La clasificación del crédito puede proporcionar una graduación de calidad de ciertas emisiones de bonos. Los bonos con calidad de inversión tendrán la mejor calificación y los llamados bonos chatarra la peor. |

| Posibilidad de recompra/Posibilidad de rembolso | Algunos bonos le dan al emisor el derecho a rebajas el bono antes de la fecha de vencimiento en una fecha de recompra. Otros bonos les dan a los titulares el derecho a obligar al emisor a repagar el bono antes de la fecha de vencimiento en una fecha denominada de repago. |

| Convertibilidad | Esto permite a los titulares de los bonos cambiar un bono por una serie de acciones de las acciones comunes del emisor. |

| Fecha del Cupón | La fecha en la cual el emisor paga el cupón a los titulares de los bonos. En los EE.UU. y Europa la mayoría de los bonos son semestrales, lo cual significa que pagan un cupón cada seis meses. |

| Escrituras y Pactos | Una escritura es un convenio formal de deuda que establece los términos de una emisión de bonos, mientras que los pactos son las cláusulas de un convenio de este tipo. |

Tipos de Bonos

| Tipo | Descripción |

|---|---|

| Bonos de Tasa Fija | El cupón permanece constante a lo largo de toda la vida del bono. |

| Bonos de Tasa Flotante | El cupón es variable y está asociado a una tasa de interés de referencia tal como la LIBOR, la Euribor o la Preferencia de los EE.UU. |

| Bonos de Cero Cupón | Estos no pagan interés periódico. Se emiten a un descuento en comparación con el valor nominal, de manera que el interés ya está calculado hasta el vencimiento permitiéndole al titular del bono recibir el monto total de capital en la fecha de redención. |

| Bonos Ligados a la Inflación | El monto de capital y los intereses están indexados con la inflación. |

| Valores Respaldados por Activos | Los intereses y los pagos de capital de estos bonos están respaldados por flujo de efectivo subyacente de otros activos. |

| Bonos Perpetuos | También conocidos como perpetuidades, estos bonos no tienen fecha de vencimiento. |

| Bonos al Portador. | Son bonos que están representados por un certificado oficial emitido sin un titular nombrado. En otras palabras, la persona que tenga el certificado de papel puede reclamar el valor del bono. Los bonos al portador son muy riesgosos porque pueden perderse o ser robados y se ven como un instrumento para esconder el ingreso o los activos para fines fiscales. |

|

Bonos Registrados

|

Son bonos cuya propiedad inicial, y la de cualquier comprador subsiguiente, es registrada por el emisor, o por un agente de traspaso. Esta es una alternativa a un bono al portador. Los pagos por intereses y el capital adeudado al vencimiento se le envían al propietario registrado. |

Categorías de Bonos

Los bonos pueden categorizarse por tipo de emisor. Generalmente hay dos tipos de emisor:

- Bonos Corporativos– Estos son bonos emitidos por compañías. Las grandes compañías tienen mucha flexibilidad en relación a cuánta deuda pueden emitir. Generalmente, los vencimientos para bonos corporativos a corto plazo son menos de cinco años. Para bonos a plazo intermedio los vencimientos varían de cinco a doce años y para bonos a largo plazo los vencimientos usualmente son mayores de doce años. Los bonos corporativos se caracterizan por mayores rendimientos porque generalmente hay un mayor riesgo de que una compañía incumpla que para el caso de un gobierno.

- Bonos Gubernamentales – Estos son bonos emitidos por un estado soberano. Dependiendo del vencimiento pueden clasificarse como letras (valores de deuda que vencen en menos de un año). Pagarés (valores de deuda que vencen en 1 a 10 años) y Bonos (valores de deuda que vencen en más de 10 años).

Adicionalmente, los Bonos pueden clasificarse por la geografía o región del emisor. Por ejemplo:

- Bonos Domésticos

- Bonos Internacionales

- Bonos de Mercados Emergentes

- Bonos Asiáticos

Bonos de los Estados Unidos

| Valores del Gobierno de los EE.UU. | Descripción |

|---|---|

| Valores del Tesoro | Letras del Tesoro– Estos presentan los vencimientos más cortos—13, 26, y 52 semanas y se consideran tan líquidos como el efectivo. Conjuntamente con riesgo mínimo en cuanto al crédito, también tienen un riesgo mínimo a la tasa de interés puesto que se vencen tan rápidamente.

Pagarés del Tesoro– Estos se vencen entre 2 y 10 años, lo cual significa que hay más riesgo ante la tasa de interés y a que sus precios suban y bajen más que las letras del Tesoro. Bonos del Tesoro – Valores de gobierno con vencimientos de hasta 30 años. Valores del Tesoro Cero Cupón – También conocidos como tiras. Estos valores son los más volátiles. También, aun cuando usted no recibe ningún pago de intereses, usted pagará impuestos como si los recibiera. Una manera de aprovecharlos es comprarlos mediantes cuentas con impuestos diferidos tales como las cuentas individuales de retiro (IRA por sus siglas en inglés). Valores del Tesoro Protegidos contra la Inflación– También conocidos como TIPS (por sus siglas en ingles), estos valores son emitidos por el Departamento del Tesoro de los EE.UU. como una clase de valor especial cuyo monto principal está ajustado a la inflación. El Departamento del Tesoro emite TIPS porque cree que su emisión reducirá los costos de intereses para el Tesoro a largo plazo y aumentará los diferentes tipos de inversionistas que compran sus instrumentos de deuda. |

| Bonos Municipales | Bonos municipales, conocidos como “Munis”, son la siguiente progresión en términos de riesgo. Las ciudades no quiebran tan a menudo, pero puede suceder. La principal ventaja de los Munis es que las rentabilidades están libres de impuesto sobre la renta federal. Además, los gobiernos estadales harán a veces que su deuda no sea gravable para los residentes, haciendo así que algunos bonos municipales sean completamente libres de impuesto. Debido a este ahorro en impuestos, el rendimiento de un Muni usualmente es más bajo que el de un bono gravable. Dependiendo de la situación personal de cada cliente, un Muni puede ser una gran inversión después de impuesto. |

| Bonos de Agencias Federales | Las agencias federales en los EE.UU. emiten una cantidad masiva de deuda – en billones de dólares. Algunos de estos Bonos de Agencia son:

Fannie Mae– Bonos emitidos por la Asociación Nacional Federal de Hipotecas (FNMA). Freddie Mac– Bonos emitidos por la Corporación Federal de Hipotecas para Préstamos Residenciales (FHLMC). Ginnie Mae– Bonos emitidos por la Asociación Gubernamental Nacional de Hipotecas. (GNMA). Bonos emitidos por la Corporación Federal de Provisión de Fondos para los Bancos de Crédito Agrícola. Bonos emitidos por la Oficina Federal de Financiamiento para Bancos de Préstamos residenciales. (FHLB). |

| Bonos de Ahorro de los EE.UU. denominados por Serie. | Bonos de la Serie EE – Se ofrecen en 8 denominaciones ($50, $75, $100, $200, $500, $1,000, $5,000 y $10,000). Se compran al 50% de su valor nominal y se garantiza que lleguen a su valor nominal en 20 años.

Bonos de la Serie I – Se ofrecen en 7 denominaciones ($50, $75, $100, $200, $500, $1,000 y $5,000). Se compran a valor nominal. |

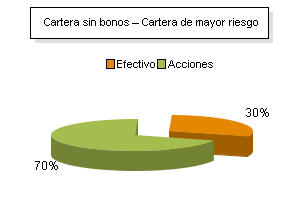

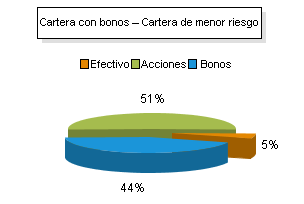

Añadir una Distribución de Bonos para Diversificar*

Históricamente, el añadir bonos a una cartera compuesta de acciones y de equivalentes al efectivo ha reducido la volatilidad de la cartera sin sacrificar el nivel de rentabilidad. Esta imagen ilustra los perfiles de riesgo y de rentabilidad de dos carteras hipotéticas de inversión a lo largo de un periodo de 40 años (1971 – 2010). Aun cuando ambas carteras tuvieron el mismo nivel de rentabilidad, la cartera que contenía bonos asumió menos riesgos – lo cual significa que experimentó menor volatilidad. El gráfico de abajo ilustra que diversificando* la cartera original, el riesgo total de la cartera se redujo sin tener que sacrificar la rentabilidad de 9,8%.

|

|

|||||||||

|

|

|||||||||

Fuente: Análisis de StateTrust de datos provistos por Morningstar. Los resultados mostrados no son indicativos del rendimiento de ninguna inversión específica. Un inversionista no puede invertir en un índice, como aquellos en los que estos gráficos están basados. Rentabilidades pasadas no son garantía de rendimientos futuros. Estas declaraciones se basan en información histórica, a partir de fuentes consideradas como fiables, pero la precisión de los datos no puede ser garantizada, y estas rentabilidades pueden variar en períodos futuros.

* La diversificación de las inversiones no garantiza la obtención de ganancias ni asegura contra pérdidas.

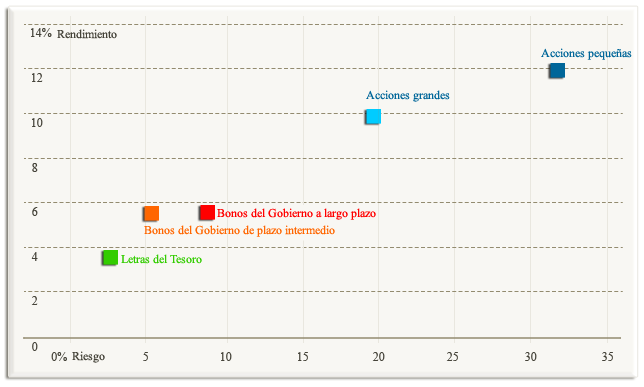

Al desarrollar una política de distribución de activos para una cartera, es importante entender la relación riesgo – rentabilidad de los activos que se están considerando. La siguiente imagen ilustra la relación riesgo/rentabilidad de cinco clases tradicionales de activos a lo largo del periodo 1926 – 2010.

Fuente: Análisis de StateTrust de datos provistos por Morningstar. Los resultados mostrados no son indicativos del rendimiento de ninguna inversión específica. Un inversionista no puede invertir en un índice, como aquellos en los que estos gráficos están basados. Rentabilidades pasadas no son garantía de rendimientos futuros. Estas declaraciones se basan en información histórica, a partir de fuentes consideradas como fiables, pero la precisión de los datos no puede ser garantizada, y estas rentabilidades pueden variar en períodos futuros.

Agencias de Calificación del Crédito

Las agencias de calificación del crédito son compañías privadas que miden la situación financiera y la capacidad de reembolso de los emisores de bonos. Las calificaciones, dicho en forma sencilla, evalúan la probabilidad de que los emisores de los bonos rembolsarán el capital y los intereses de los bonos totalmente y oportunamente. No son recomendaciones sobre cuáles bonos se deben de comprar y vender.

En los Estados Unidos todas las agencias de calificación están supervisadas por la Comisión de Títulos y Bolsas de Valores (SEC) la cual no permite que haya conflicto de intereses entre la agencia de calificación y los grupos a los cuales están calificando.

Algunas de las agencias de calificación de bonos globales más importantes son:

Las agencias de calificación usan cuatro elementos diferentes para proporcionar las calificaciones de los bonos:

- Capacidad– La capacidad del emisor de los bonos para pagar los intereses y el capital a tiempo.

- Carácter– Explora la historia de éxito con los planes de negocios, honestidad y operaciones de la gerencia.

- Colaterales– Activos utilizados para respaldar la deuda contractual.

- Pactos– Condiciones bajo las cuales se emitieron los bonos – deciden quien obtiene el pago primero en caso de un incumplimiento y si los bonos pueden comprarse anticipadamente.

La calidad de un bono es influenciada por una diversidad de factores. Algunos factores dependen directamente de la capacidad del emisor de cumplir sus obligaciones financieras y otras dependen del ambiente de los emisores tales como: país, regulaciones, divisas y ambiente político. Todos estos factores pueden causar un cambio en la calificación de los bonos.

Algunos factores importantes que son tomados en cuenta por las agencias de calificación son:

- Fluctuaciones económicas.

- Ambiente de negocios.

- Reorganización de las compañías

- Reestructuración de la gerencia

- Aumentos/disminuciones de impuestos

- Aumentos/disminuciones de los ingresos

- Cambios en el ambiente regulatorio que afecten al emisor

- Cambios netos en los ingresos.

| Grado de Riesgo | Calidad del Bono | Moody's | S & P | Fitch | Significado |

|---|---|---|---|---|---|

| Mejor Calidad | Bonos Calidad de Inversión |

Aaa |

AAA |

AAA |

Los emisores son excepcionalmente estables y confiables |

| Alta Calidad |

Aa |

AA |

AA |

Alta calidad, con un grado ligeramente mayor de riesgo a largo plazo. | |

| Calidad alta-mediana |

A |

A |

A |

Calidad alta-mediana, con muchos atributos fuertes pero a veces vulnerables a condiciones económicas cambiantes. | |

| Calidad Mediana |

Baa |

BBB |

BBB |

Calidad mediana, actualmente adecuada pero quizás no es confiable en el largo plazo. | |

| Especulativos | Bonos de Calidad Especulativa |

Ba |

BB |

BB |

Algunos elementos especulativos, con seguridad moderada pero no bien protegida. |

| Muy Especulativos |

B |

B |

B |

Capaces de pagar ahora pero en riesgo de incumplimiento en el futuro. | |

| Calidad Deficiente | Bonos Chatarra |

Caa |

CCC |

CCC |

Calidad deficiente, peligro claro de incumplimiento. |

| Altamente Especulativos |

Ca |

CC |

CC |

Calidad altamente especulativa, a menudo en incumplimiento. | |

| Los de menor Calificación |

C |

C |

C |

Pobres posibilidades de pago, aunque podrían pagar. | |

| En Incumplimiento |

- |

D |

D |

En incumplimiento. |

Los movimientos de la calificación crediticia de los bonos están altamente correlacionados con los movimientos de los precios en la misma dirección. Es decir, a medida que las calificaciones crediticias bajan, presionarán los precios de los bonos hacia abajo. Análogamente, si las calificaciones de los créditos suben, empujarán a los precios hacia arriba.

Enlaces de interés: