Bajo la Ley de Crecimiento Económico y Reconciliación de Alivio Fiscal del 2001, el impuesto federal sobre el acervo hereditario fue eliminado en el 2010. Sin embargo, el impuesto sobre regalos, permaneció vigente a una tasa de 35 por ciento. El 1 de enero del 2011, regreso el impuesto sobre el acervo hereditario. De conformidad con una nueva ley promulgada en diciembre del 2010, los acervos hereditarios valuados en $5 millones o menos están exentos de impuestos. Aquellos que valgan más de $5 millones se gravan a una tasa de 35 por ciento.

Con el regreso del impuesto del acervo hereditario en el 2011, también regresó la base incrementada sobre la propiedad heredada. Esto significa que la base de un activo es su valor razonable de mercado el día del fallecimiento del propietario original.

Al morir, vuestro acervo hereditario está sujeto a impuestos sobre el mismo que podrían reducir los activos totales allí incluidos. Una de las metas cruciales de planificación de la sucesión es reducir al mínimo los impuestos potenciales. Algunos de los impuestos a considerar son los siguientes:

- Impuestos sobre el Acervo Hereditario: Impuesto gravado sobre el acervo hereditario en sí que se requiere al hacerse traspaso del mismo al fallecimiento. El valor gravable se calcula sobre el precio que un comprador debiera pagar por los activos que se están transfiriendo. En los Estados Unidos los acervos hereditarios están sujetos tanto a impuestos federales como estadales sobre los mismos.

- Impuesto a la Herencia: Este es el impuesto sobre la porción del acervo hereditario que va a cada beneficiario individual.

- Impuesto de Traspaso Federal: Toda propiedad que se transfiera sea por regalos o fallecimiento durante la vida o al fallecimiento está sujeto a este impuesto.

- Impuesto sobre Regalos: Esto se considera un traspaso a un individuo sea directa o indirectamente donde no se recibe a cambio su contraprestación completa (medida en dinero o en el valor del dinero).

Los siguientes regalos no son regalos gravables:

- Regalos, excluyendo regalos de intereses futuros, que no sean más de la exclusión anual para el año calendario.

- Matrículas o gastos médicos que usted le pague directamente a una institución médica o educativa para alguien.

- Regalos a su cónyuge.

- Regalos a una organización política para su uso.

- Regalos a organizaciones de caridad.

La siguiente tabla muestra las máximas tasas impositivas Federales sobre el Acervo Hereditario en los Estados Unidos:

| Año | Monto Excluido | Tasa más Elevada |

|---|---|---|

| 2002 | $1 millón | 50% |

| 2003 | $1 millón | 49% |

| 2004 | $1,5 millones | 48% |

| 2005 | $1,5 millones | 47% |

| 2006 | $ 2 millones | 46% |

| 2007 | $ 2 millones | 45% |

| 2008 | $ 2 millones | 45% |

| 2009 | $ 3,5 millones | 45% |

| 2010 | 0% | |

| 2011 | $ 5 millones | 35% |

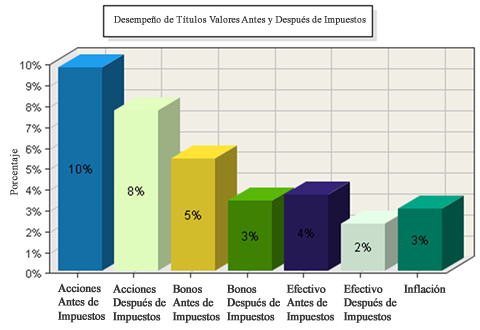

Los Impuestos Reducen Significativamente la Rentabilidad de las Inversiones

Esta imagen ilustra cuanto retuvo el gobierno federal de un inversionista hipotético siguiendo una estrategia sencilla de inversión a largo plazo (Acciones compradas mantenidas por cinco años, luego vendidas, y las ganancias de capital realizadas y reinvertidas. Dividendos gravados cuando fueron ganados y reinvertidos. Los bonos fueron prorrogados 27 veces dentro del período de 84 años).

Comparando la rentabilidad después de impuesto con la tasa de inflación, usted puede ver que si usted invirtió exclusivamente en equivalentes al efectivo en realidad usted perdió dinero en términos del poder de compra.

Fuente: Análisis de StateTrust de datos provistos por Morningstar. Los resultados mostrados no son indicativos del rendimiento de ninguna inversión específica. Un inversionista no puede invertir en un índice, como aquellos en los que estos gráficos están basados. Rentabilidades pasadas no son garantía de rendimientos futuros. Estas declaraciones se basan en información histórica, a partir de fuentes consideradas como fiables, pero la precisión de los datos no puede ser garantizada, y estas rentabilidades pueden variar en períodos futuros.